Published by AstroAwani, MYsinchew & Ministry of Foreign Affairs of the Russian Federation – The International Affairs, image by AstroAwani.

Whether the dollar will cease to be a reserve currency within the following N number of years hinges on several factors, including the outcomes of military operation in Ukraine, the state of affairs in Taiwan, or even in Latin America — the United States (US) own backyard. However, the process of de-dollarisation has started.

Throughout history, the US has often attempted to resolve its economic issues through military interventions across the globe.

After all, it is through the means of two extremely bloodshed wars in Europe (WWI and WWII) that the hegemony of the US dollar was established in the first place.

Before the 1940s, gold served as the only reserve “currency” globally, and a country’s gold reserves backed the reliability of its national currency.

During WWI, the Great Depression, and WWII, inflation in many European countries went rampant—the national currencies lost value and the gold reserve was no longer a viable option.

The US “kindly” provided loans to the impoverished European countries, which those then used to buy American weapons and food products—carbon copy Ukrainian scenario!

Furthermore, many companies and wealthy gentlemen preferred to keep their money not in war-torn Europe but in reliable American banks.

As a result, by the early 1920s, the US had accumulated half of the world’s gold reserves, while by 1944, the US had already amassed three-quarters of the international gold reserves. Hence, the Bretton Woods decision, giving the US dollar its unique status for the first time, was natural.

However, in 1971, the US dollar technically defaulted for the first time! The rest of the countries swallowed the refusal of the US to fulfil their gold convertibility obligations and continued to use the dollar. But why?

When Nixon was on TV, more than half of all international trade deals were settled in US dollars. And a sudden abandonment of the US dollar could have caused far more damage than maintaining the status quo. The global financial system would need to be built from scratch.

According to the data from United Nations, by the early 1970s, US’s annual GDP made up nearly one-third of the world economy. And, of course, neither the franc, German mark, or the weakened pound could bear the brunt of world trade.

However, the unlimited issuance of the US dollar and circulation worldwide required a new anchor.

In 1974, Saudi Arabia “volunteer-compulsory” committed to pricing its oil exclusively in US dollars in exchange for security guarantees from the US.

This petro-link is one of the pillars on which the US dollar rests as the world’s primary reserve currency:

- Petro-dollar link: The oil-exporting countries would have piles of US dollars and thus would be compelled to invest in US treasuries and borrow in US dollars (assets-liabilities match principle). Obviously, oil-importing countries would need to keep reserves in US dollars too.

- US military power: There have been isolated projects by certain countries to move away from petro-dollars. However, the US military intervention has brutally suppressed each such attempt.

- International Monetary Fund (IMF): Asset-liabilities matching principle and borrowing in US dollars would demand paying back principle plus interest in US dollars, supporting the perpetual demand for the US dollars.

- Confidence in US dollars: History shows that trust in US dollars remained strong even when it was wholly delinked from gold and became the same tissue paper as the other currencies.

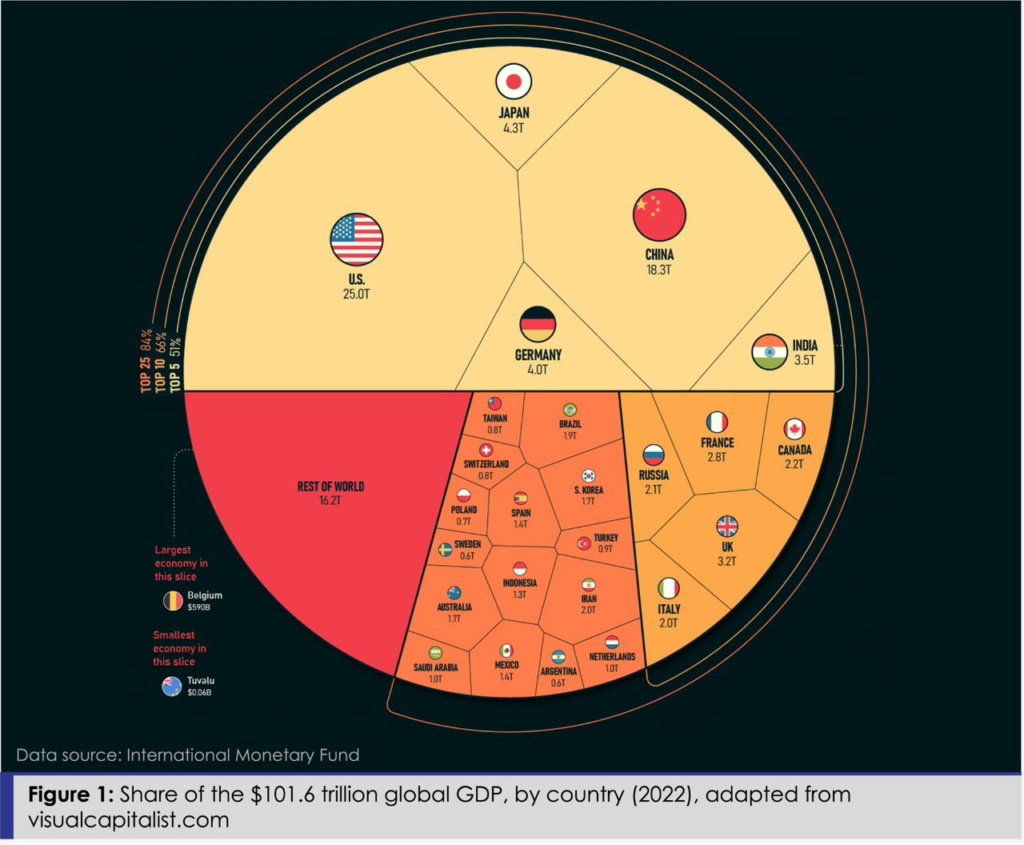

- World economic leadership: The US is still the world’s largest economy. According to the 2022 global GDP data (Figure 1), the US makes up a quarter of the world economy. In other words, no other single country has comparable assets and financial infrastructure to provide a currency that international trade participants would trust.

- US Debt Structure: US debts are held mainly by US authorities and national companies, with foreign investors owning only a quarter of US loans. To default on domestic debts is nearly impossible. This is why the US can continuously run its vast trade deficit.

However, significant global developments have shaken the pillars of the US dollar’s world dominance.

- Weakening petro-dollar link: If Saudi Arabia starts accepting yuan for oil supplies from China alone, to which it exports more than a quarter of the produced “black gold”, this will be a powerful signal to the other OPEC and OPEC+ countries.

At the same time, Russia, put under sanctions, is forced to switch to payments for oil supply in currencies other than the dollar and the euro. Russia switches to yuan-rubble settlements with China, Turkish lira-rubble settlements with Turkey, and settlements in rupees and rubbles with India. The entire Eurasian Union is also ready to abandon dollar settlements for trade completely.

Russia has also indicated that this forced measure of selling oil and natural gas in rubbles is just a “start”. Therefore, we should expect to see other highly demanded worldwide commodities produced mainly by Russia, such as wheat, fertilisers, metallurgical products, wood etc., to be traded in Russian rubbles soon.

- Diminishing US military power: The recent findings by a strategic research institute in the US, The Heritage Foundation, reveal interesting dynamics. According to their recent report, the “2023 Index of U.S. Military Strength”:

“In the aggregate, the United States’ military posture is rated “weak.” The 2023 Index concludes that the current U.S. military force is at significant risk of not being able to meet the demands of a single major regional conflict while also attending to various presence and engagement activities. It most likely would not be able to do more and is certainly ill-equipped to handle two nearly simultaneous major regional conflicts—a situation that is made more difficult by the generally weak condition of key military allies.”

- Reduced reliance on the IMF: As of relatively recent development, South African countries now prefer taking loans from China rather than from the IMF.

The reinvigorated idea of the Asian Monetary Fund is another project that can significantly weaken IMF’s influence.

- Blemished confidence in the US dollar: The trade war with China, which limited the purchase and sale of Asian assets on the American market, and the “freezing” (read simply “writing off”) of around 300 billion US$ worth of Russian foreign exchange reserves became the final wakeup call for the entire world.

No nation can know when and how its national interests might conflict with the world’s hegemon, and it is better to prepare in advance by diversifying its holdings away from toxic Western currencies and credit system.

According to the IMF data, the US dollar share of global reserve currencies has fallen from 79% to 59% from 1999 to 2021. According to more recent statistics by IMF, the US dollar share still hovers around 59%. However, according to alternative sources (according to Eurizon SLJ Asset Management), the buck’s status as a reserve currency eroded in 2022 at ten times the pace seen in the past two decades. Strategists at the asset manager found that the greenback’s share of total global reserves fell to 47% last year from 55% in 2021.

- Bubble world economic leadership: US may command a quarter of global GDP (Figure 1), but in essence, it represents the trade of air (financial derivatives upon financial derivatives upon financial derivatives).

According to the theory of money, a currency should be only issued by an entity that produces something of real value (commodity) in demand by many to ensure the currency reflux—in a global context this should be a country richest in natural resources and other globally demanded commodities and products like China, Russia, Iran, South Africa, Saudi Arabia.

This raises an interesting question of whether the oft-quoted Figure 1 is a fair reflection of real economic power.

According to recent statistics, BRICS’s (Brazil, Russia, India, China, and South Africa) total population is 3.3 billion, while their total nominal GDP is 26 trillion US dollars (as big as the US). And these countries are talking about creating their own currency and financial token to bypass SWIFT.

Furthermore, we now also talk about BRICS Plus.

If all the interested countries are accepted, the newly proposed BRICS members will create an entity with a GDP 30% larger than the US, over 50% of the global population and control of 60% of global gas reserves.

With more and more bilateral currency settlement agreements being inked all over the world, we observe a monumental shift gaining significant momentum from the unipolar world with artificially imposed dominance of Western currencies and, by extension, rigidly centralised political and economic power (thus defending the interests of a handful of nations) to a more democratic, natural, balanced and fairer multipolar world with financial settlements in all sorts of national currencies, backed by the things of real value (natural resources or produce), based on mutually beneficial cooperation and respect for national sovereignties.

The de-dollarisation process is inevitable, and it has started. US actions over the conflict in Ukraine have significantly intensified it. The only question is how long it could take in the context of the global historical process. We must understand that In the context of a historical scale, such tectonic shifts in the world order may take decades to unfold fully.

Dr Rais Hussin is the president and chief executive officer of EMIR Research, a think tank focused on strategic policy recommendations based on rigorous research.

Дедолларизация: Роль доллара в многополярном мире

16:01 03.08.2023 • Доктор Раис Хуссин, президент и главный исполнительный директор EMIR Research, аналитического центра, специализирующегося на стратегических рекомендациях по политике, основанных на тщательных исследованиях

Перестанет ли доллар быть резервной валютой в ближайшие годы, зависит от нескольких факторов, в том числе от результатов военной операции на Украине, положения дел на Тайване, в Латинской Америке, да и в самих США. Однако процесс дедолларизации начался.

На протяжении всей истории США часто пытались решить свои экономические проблемы с помощью военных интервенций по всему миру.

Ведь именно посредством двух крайне кровопролитных войн в Европе (Первой и Второй мировых войн) в первую очередь была установлена гегемония доллара США.

До 1940-х годов золото служило единственной резервной «валютой» в мире, а золотые запасы страны обеспечивали надежность ее национальной валюты.

Во время Первой мировой войны, Великой депрессии и Второй мировой войны инфляция во многих европейских странах стала безудержной — национальные валюты обесценились, а золотой запас перестал быть жизнеспособным вариантом.

США «любезно» предоставили кредиты обедневшим европейским странам, на которые те закупили американское оружие и продукты питания — под копирку украинский сценарий!

К тому же многие компании и состоятельные граждане предпочитали хранить свои деньги не в раздираемой войной Европе, а в надежных американских банках.

В результате к началу 1920-х гг. США накопили половину мировых золотых резервов, а к 1944 г. накопили уже три четверти международных золотых резервов. Поэтому вполне естественным было решение Бреттон-Вудской конференции, впервые придавшее доллару США уникальный статус.

Однако в 1971 году американская валюта впервые технически объявил дефолт! Остальные страны проглотили отказ США выполнять свои обязательства по конвертируемости в золото и продолжали использовать доллар. Но почему?

Когда Никсона показывали по телевидению, более половины всех международных торговых сделок заключались в долларах США. И внезапный отказ от данной валюты мог нанести гораздо больший ущерб, чем сохранение статус-кво. Глобальная финансовая система должна быть построена с нуля.

По данным ООН, к началу 1970-х годовой ВВП США составлял почти треть мировой экономики. И, конечно, ни франк, ни немецкая марка, ни ослабевший фунт не могли вынести бремени мировой торговли.

Однако неограниченный выпуск американского доллара и его обращение по всему миру требовали нового якоря.

В 1974 году Саудовская Аравия «добровольно-принудительно» обязалась устанавливать цены на свою нефть исключительно в долларах США в обмен на гарантии безопасности со стороны Америки.

Эта является одним из столпов, на которых держится доллар США как основная мировая резервная валюта:

- Нефтедолларовая связь: страны-экспортеры нефти будут иметь огромное количество долларов США и, таким образом, будут вынуждены инвестировать в американские казначейские облигации и брать кредиты в долларах США (принцип соответствия активов и пассивов). Очевидно, что странам-импортерам нефти также необходимо будет хранить резервы в американской валюте.

- Военная мощь США. Некоторые страны осуществляют отдельные проекты по отказу от нефтедолларов. Однако любая военная интервенция США жестоко пресекала каждую такую попытку.

- Международный валютный фонд (МВФ): Принцип соответствия активов, обязательств и заимствование в долларах США потребует возврата с процентами, поддерживая постоянный спрос на американскую валюту.

- Доверие к доллару США. История показывает, что доверие к доллару оставалось сильным даже тогда, когда он полностью оторвался от золота и стал такой же папиросной бумагой, как и любые другие деньги.

- Мировое экономическое лидерство: США по-прежнему являются крупнейшей экономикой мира. Согласно данным глобального ВВП за

2022 год, США составляют четверть мировой экономики. Другими словами, ни одна другая страна не имеет сопоставимых активов и финансовой инфраструктуры, чтобы обеспечить валюту, которой доверяли бы участники международной торговли. - Структура долга США: Долги США принадлежат в основном властям США и национальным компаниям, а иностранным инвесторам принадлежит лишь четверть американских займов. Дефолт по внутренним долгам практически невозможен. Вот почему США могут постоянно иметь огромный торговый дефицит.

Однако важные глобальные события поколебали основы мирового господства доллара США.

- Ослабление привязки нефтедоллара: Если Саудовская Аравия начнет принимать юани для поставок нефти только из Китая, в который она экспортирует более четверти добываемого «черного золота», это станет мощным сигналом для других стран ОПЕК и ОПЕК+ .

В то же время Россия, находящаяся под санкциями, вынуждена переходить на расчеты за поставки нефти в валютах, отличных от доллара и евро. Россия переходит на расчеты в юанях с Китаем, на расчеты в турецких лирах с Турцией и расчеты в рупиях и рублях с Индией. Весь Евразийский союз также готов полностью отказаться от долларовых расчетов в пользу торговли.

Россия указала, что вынужденная мера продажи нефти и природного газа в рублях является лишь «началом». Таким образом, следует ожидать, что в ближайшее время в российских рублях будут продаваться и другие пользующиеся большим спросом во всем мире товары, производимые в основном в России, такие как пшеница, удобрения, металлургическая продукция, древесина и т.д.

- Уменьшение военной мощи США: Недавние выводы американского института стратегических исследований The Heritage Foundation показывают интересную динамику. Согласно их недавнему отчету, «Индекс военной мощи США за 2023 год»:

«В целом военная позиция Соединенных Штатов оценивается как «слабая». В Индексе 2023 сделан вывод о том, что нынешние вооруженные силы США подвергаются значительному риску неспособности удовлетворить требования одного крупного регионального конфликта, одновременно занимаясь различными видами деятельности по присутствию и взаимодействию. Скорее всего, Штаты не смогут сделать больше и, безусловно, плохо оснащены, чтобы справиться с двумя почти одновременными крупными региональными конфликтами — ситуация, которая усугубляется в целом слабым состоянием их ключевых военных союзников».

- Уменьшение зависимости от МВФ: Что касается относительно недавних событий, страны Южной Африки теперь предпочитают брать кредиты у Китая, а не у МВФ.

Возрожденная идея Азиатского валютного фонда — еще один проект, который может значительно ослабить влияние МВФ.

- Подорванное доверие к доллару США: торговая война с Китаем, ограничившая покупку и продажу азиатских активов на американском рынке, и «замораживание» (читай просто «списание») около 300 млрд долл. Из Российских валютных резервов стали последним звоночком для всего мира.

Ни одна нация не может знать, когда и как ее национальные интересы могут вступить в противоречие с мировым гегемоном, и лучше подготовиться заранее, диверсифицируя свои активы и отказываясь от токсичных западных валют и кредитной системы.

Согласно данным МВФ, доля доллара США в мировых резервных валютах упала с 79% до 59% с 1999 по 2021 год. Согласно более поздним статистическим данным МВФ, доля доллара США по-прежнему колеблется в районе 59%. Однако, согласно альтернативным источникам (по данным Eurizon SLJ Asset Management), статус доллара как резервной валюты в 2022 году ухудшился в десять раз быстрее, чем за последние два десятилетия. Стратеги компании по управлению активами обнаружили, что доля доллара в общих мировых резервах упала до 47% в прошлом году с 55% в 2021 году.

- Пузырь мирового экономического лидерства: США могут распоряжаться четвертью мирового ВВП, но по сути это торговля воздухом.

Согласно теории денег, валюта должна быть выпущена только организацией, которая производит что-то, имеющее реальную ценность (товар), пользующийся спросом у многих, чтобы обеспечить отток валюты — в глобальном контексте это должны быть страны, богатые природными и другими ресурсами, всемирно востребованными товарами и продуктами, такие как Китай, Россия, Иран, Южная Африка, Саудовская Аравия.

Согласно последним статистическим данным, общая численность населения стран БРИКС (Бразилия, Россия, Индия, Китай и ЮАР) составляет 3,3 миллиарда человек, а их общий номинальный ВВП составляет

26 триллионов долларов США (такой же крупный по размеру как у США). И эти страны говорят о создании собственной валюты и финансового токена для обхода SWIFT.

Кроме того, мы сейчас говорим и о формате БРИКС Плюс.

Если новые страны будут приняты в организацию, ВВП БРИКС+ станет на 30% больше, чем у США, население составит более 50% мирового, а также 60% контроля над мировыми запасами газа.

По мере того, как во всем мире подписывается все больше и больше двусторонних соглашений о валютных расчетах, мы наблюдаем монументальный сдвиг, набирающий значительный импульс, от однополярного мира с искусственно навязанным доминированием западных валют и, как следствие, жестко централизованной политической и экономической властью (таким образом защищающей интересы горстки народов) к более демократическому, естественному, сбалансированному и более справедливому многополярному миру с финансовыми расчетами во всевозможных национальных валютах, обеспеченными ценностями (природными ресурсами или продуктами), основанному на взаимовыгодном сотрудничестве и уважении национальных суверенитетов.

Процесс дедолларизации неизбежен, и он начался. Действия США в отношении конфликта на Украине значительно его обострили. Вопрос лишь в том, сколько времени это может занять в контексте глобального исторического процесса. Мы должны понимать, что в контексте исторического масштаба такие тектонические сдвиги в мировом порядке могут занять десятилетия, чтобы полностью раскрыться.